現在、少子高齢化への対応が進んでいる中、老後の安心な生活に対する不安が広がっています。年金だけでは不十分であり、多くの人が老後資金を積み立てるために投資に興味を抱いています。同時に、預貯金の金利低下と円安による物価上昇が資産価値の減少を引き起こし、これらの問題に対処する手段としても投資が注目されています。

その中で人気を博っているのがNISA(少額投資非課税制度)です。投資で得た利益が非課税となるこの制度は、資産形成を進める際のリスクを最小限に抑える手段として広く人気を集めています。本日は、12月8日(金)、都内某所で、みずほ銀行が主催した「女性視点でのプレスセミナー&ラウンドテーブル」に参加してきましたので、その様子をレポートします。

オープニングでは、佐々木祥二郎氏(株式会社みずほ銀行 個人業務部 推進チーム次長)から、みずほ銀行での新NISAへの取り組みについて説明がありました。佐々木氏は、NISAに興味を持ってネットで検索する人々が余計に疑問を抱き、検討が後回しになり投資の足踏みループに陥る例が多いと指摘し、まずは相談してほしいと述べました。また、みずほ銀行では、対面とデジタルを融合させ、ライフプランを網羅的にフォローすることで総合的な提案力を高めることを目標としていると話しました。

資産形成の重要性

ラウンドテーブルでは、まず資産形成と新NISAについて、風呂内 亜矢氏(ファイナンシャルプランナー)から説明がありました。

預貯金のみだと、物価が上がった時に対応できなくなる場合があるため、同じ性格の資産を持つのではなく、資産の価値が変わってしまうことを踏まえ、違う性格の資産を持ち分けることで資産価値を維持することを目指すために投資は重要となってくると話しました。

新NISA制度のポイント

続けて、来年2024年から新制度に移行する新NISAの説明では、ポイントとして以下の4点をあげました。

まず、新NISAの制度自身が無期限(恒久化)となった点です。

現行NISAでは何年から何年までと決まっていたため、その期間内に投資しなければと焦りがちでしたが、制度が恒久化されたことで自身のタイミングでスタートできるようになるとの事です。

次に、現行NISAではつみたてNISAか一般NISAのどちらか一方を選択する必要がありましたが、新NISAでは併用が可能となります。

新NISAでは、つみたて投資枠と成長投資枠の2つを併用することが可能なため、毎月コツコツ積み立てながら、ボーナス月には多めに投資をするといったことができるようになります。

3点目は、非課税期間の無期限化です。

現行NISAでは非課税となる期間が決められていましたが、新NISAでは、無期限となるため、自分のタイミング、本当にお金を使うタイミングまで運用し続けることができるようになることが非常に大きいとの考えを語りました。

4点目としては、毎年の非課税投資額と最大利用可能額の金額がグレードアップした点です。

これにより、柔軟に投資ができるようになると示していました。

女性のライフプランと新NISA

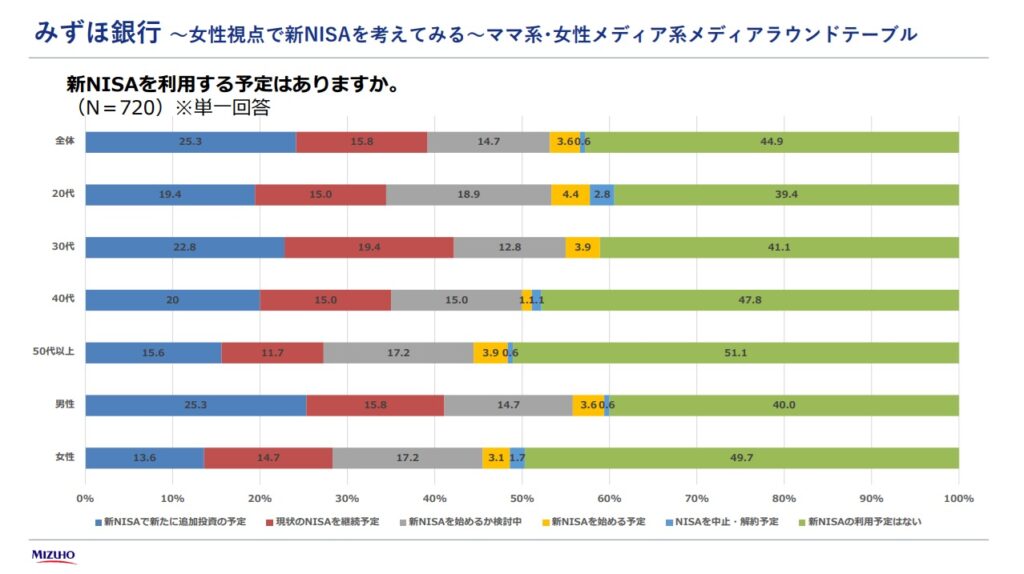

現在、資産形成やNISAについての興味は、20代から30代の女性の間で高まっています。NISAの開始を検討しようという方が全性別年代で19.3%、男性全体では18.3%に対し、女性全体では、20.3%と女性の方がNISAに積極的になっているということも分かりました。さらに女性の中でも20代が23.3%、30代が21.2%と他の年代よりも高くなっています。これまでNISAを始めていなかった人もNISA運用を始める機運が高まっています。

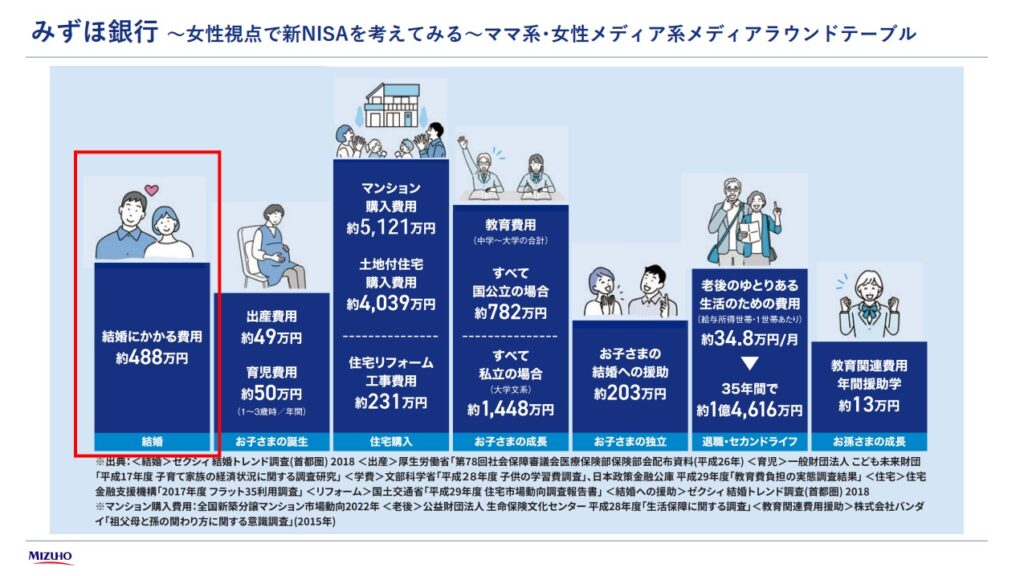

資産形成に関する意識の高まりは、今後のライフイベントも大きく関係しており、実際にライフイベントの中でどのくらいお金がかかるのか説明がありました。

まず、イメージしやすいものとして挙げられる結婚の費用について考えてみましょう。平均的なデータでは約488万円かかると言われています。

次に、子育て世帯が気になるのが教育資金です。進路によって幅が広がりますが、国立大学の場合、約782万円かかり、私立の場合は学校によって異なりますが、平均で1,448万円とされています。

そして、住宅購入について、都心部の価格は上昇していますが、新しいデータによれば、マンションの購入費が平均で5,121万円、土地付きの家を買った場合は4,039万円が平均です。

最後に、老後の資金計画です。投資に関して心配される方も多いかと思いますが、一般的な仮のデータでは、夫婦で一か月に34.8万円かかります。これは、余裕をもった生活をイメージしたもので、旅行や外食などの生活を維持するために必要な月額です。これが35年間続いた場合、1億4,616万円になります。大きな金額ですが、実際には公的年金の受給額や自分の準備状況を考慮して計画を立てるべきです。

結婚には488万円、教育資金には1,448万円、住宅購入には5,121万円、老後には1億4,616万円と、まとまった金額が必要ですが、これらはすぐに用意しなければならないものではありません。むしろ、これらの金額が長期間にわたり発生するものであることを考慮して、計画を立てることが重要ですと話しました。

そして、次に平田 葉奈子氏(株式会社みずほ銀行 ライフプランアドバイザー)から、様々な女性の年齢やライフステージに応じてベストと思われる新NISAの活用シミュレーションの説明がありました。

タイプ別新NISA活用シミュレーション

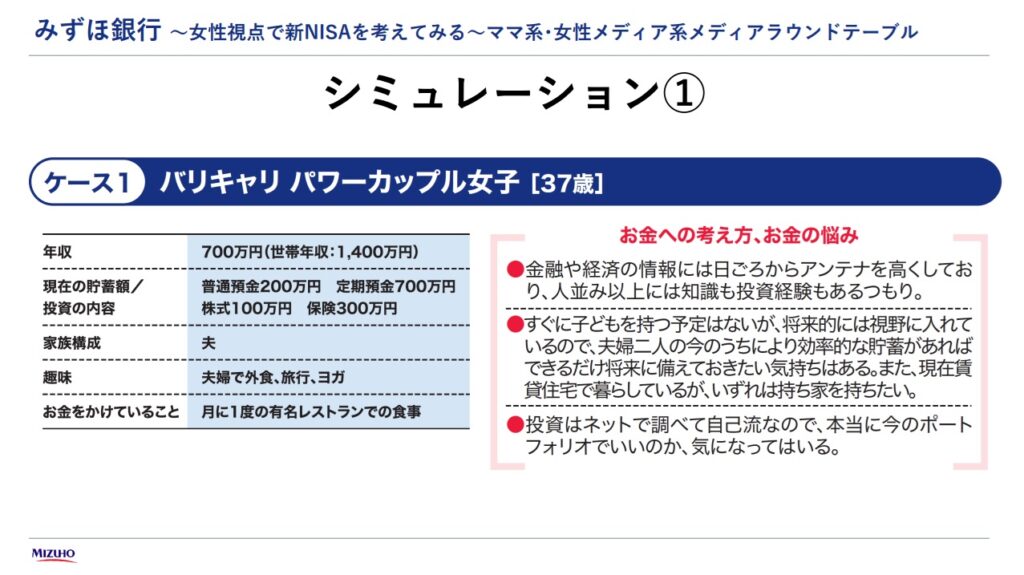

モデルケース1:バリキャリパワーカップル女子(37歳)

年収700万円/家族構成:夫と二人で世帯年収が1,400万円/現在の貯蓄:普通預金が200万円、定期預金が700万円:投資:株式が100万円、保険が300万円

新NISAでは、年間の投資上限が360万円と拡大されました。この制度では、成長投資枠と積立投資枠に分かれており、成長投資枠は一括で購入するか、積み立てて購入することができます。もしも生活費などがご主人様によって全て賄われている場合は、月に30万円を積み立てて投資信託を購入することがおすすめです。時間を味方につけ、着実に積み立てを行うことで、将来の資産を確実に築くことができます。

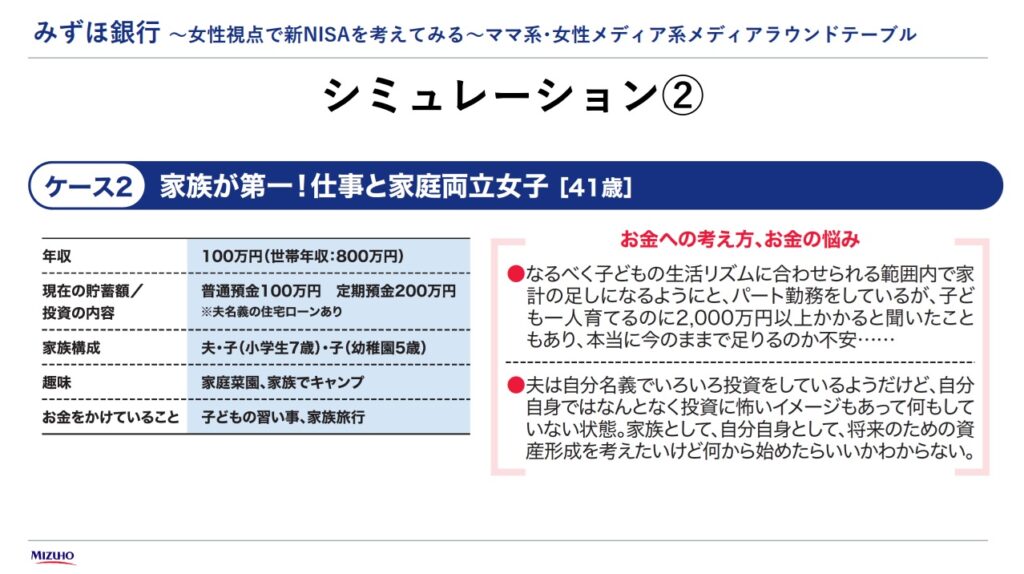

モデルケース2:家族が第一!仕事と家庭両立女子(41歳)

年収100万円/家族構成:夫とお子さんが2人/世帯年収:800万円/現在の貯蓄:普通預金が100万円、定期預金が200万円/夫名義の住宅ローンあり

高額な教育費に関する不安を抱えている方は多いと考えられます。特にお子様がまだ小さい段階では、学費がまだかからない時期に、しっかりとした貯蓄の仕組みを整えることがお勧めです。手間をかけない方法として、積み立てという仕組みを活用して、自動的に資金を貯めていくことをお勧めします。新NISAを活用して、ご自身の資金に加えてお子様の児童手当も活用しつつ、効果的に資産を増やすことができます。NISAを活用することで、税制面でも優遇され、お子様の将来のために賢く資金を積み立てることができます。

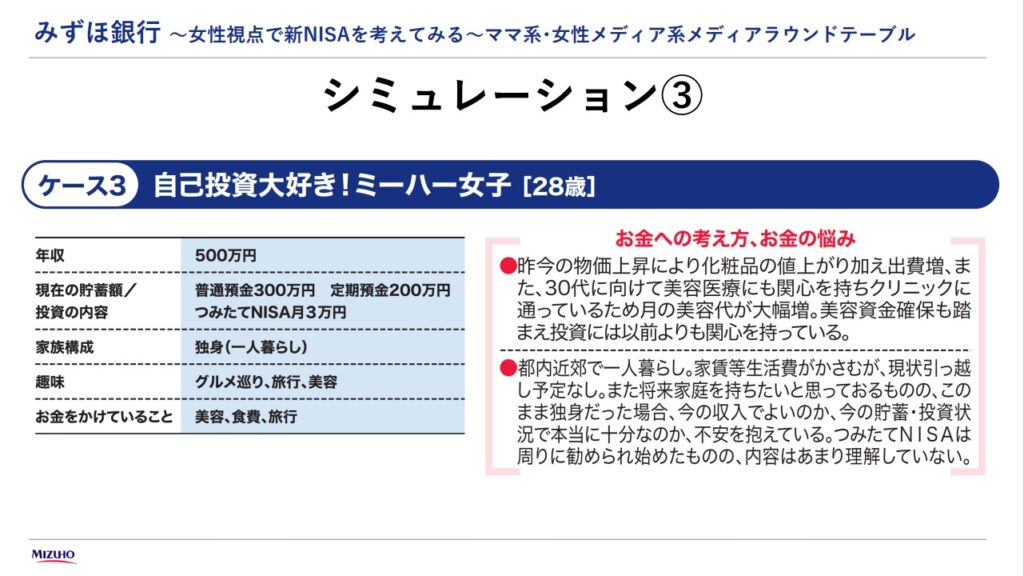

モデルケース3:自己投資大好き!ミーハー女子(28歳)

年収500万円/独身/現在の貯蓄:普通預金が300万円、定期預金が200万円/投資:積立NISAが月3万円

この方のケースでは、まずは月々の積立金額をもう少し増やしてみることが良いかもしれません。新NISA制度では、成長投資枠と積立投資枠が別になっており、この方がある程度のお金を使いたいとの考えであれば、成長投資枠を活用し、そこから得られた利益で美容に使うという選択も検討できるでしょう。新NISAにおいては、一度売却してしまっても、利益が発生した場合は枠を再利用することが可能ですので、得た利益を使ってワンランクアップの美容などに充て、将来に備えつつも楽しみを残しながら資産を築いていただくことが出来ます。

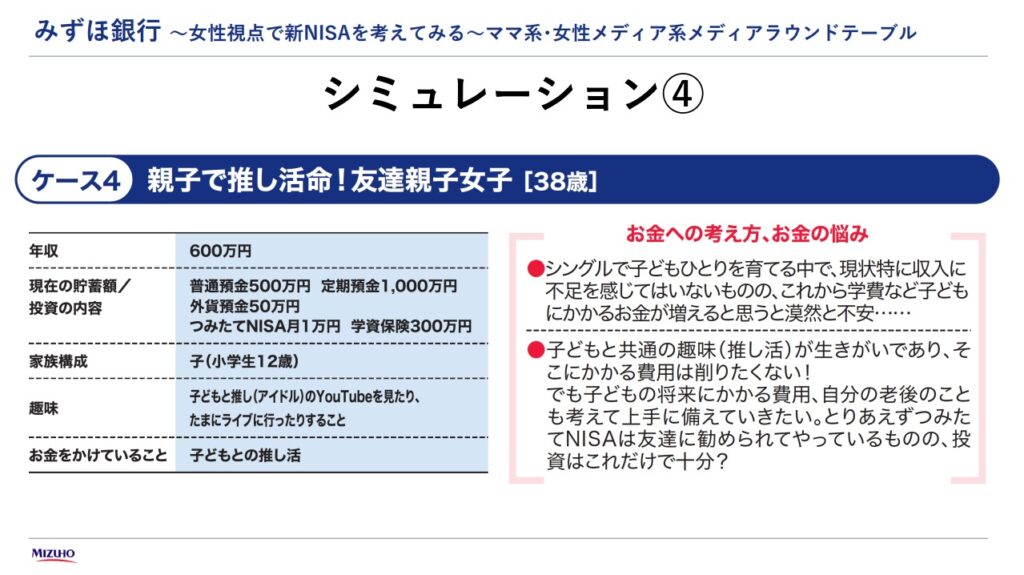

モデルケース4:親子で推し活命!友達親友女子(38歳)

年収500万円/家族構成:お子さんが1人のシングルマザー/現在の貯蓄:普通預金が500万円、定期預金が1,000万円、外貨預金が50万円/投資:積立NISAが月1万円、学資保険が300万円

普通預金と定期預金でしっかりと資金を保有されているとのことなので、新NISA制度の積立枠を活用して積み立て額を少し増やしてみることをお勧めします。もし10万円以上の積み立てが可能であれば、成長投資枠も利用して着実に資産を積み立てていくことが良いでしょう。新NISA制度では、近い将来のお子様の教育資金や共通の趣味である推し活などの費用、そして老後のセカンドライフの資金まで同時に積み立てることができます。コツコツと資金を積み立てながらも、急な出費が必要になった際にも新NISAを活用して柔軟に資金を引き出すことができます。急な予定変更や楽しみも大切にしながら、将来に向けての資産形成を進めるのがおすすめです。

いかがでしたでしょうか。今後のライフイベントから見た、新NISAの可能性やメリットがとても印象的でした。税制優遇を受けながらもリスクを最小限に抑え、将来の不安に備えることができる点から、年々、NISAに対する期待や関心が多く寄せられています。

将来への投資を検討する上で、2024年から始まる新NISAも有力な選択肢の1つになり得る可能性を感じることができました。

また、みずほ銀行では、気軽に相談できる「みずほNISAカフェ」や、自分に合った資産形成法を教えてくれる「投資スタイル1分診断」など、様々なコンテンツがご用意されています。これらを利用することで、お金に関する疑問や不安を解消し、賢い投資のスタートを切ることができるかもしれません。ぜひ一度、今後のライフイベントに備えた資産形成の相談に伺ってみてはいかがでしょうか。