「取引先への支払い期日が迫っているのに、売掛金の入金はまだ先…」

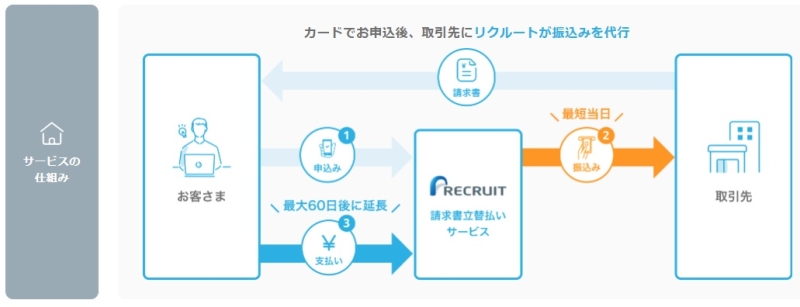

そんな資金繰りの悩みを抱える法人・個人事業主の間で注目されているのが「請求書立替払いサービス」です。請求書の支払いを第三者が立て替えることで、支払日を最大60日後まで延長できる仕組みが特徴です。

借入ではないため金融機関との契約も不要で、クレジットカード決済を活用して支払いタイミングを調整できます。特に、入金サイトが長い業種や急な出費が発生しやすい事業者にとっては、資金繰りの選択肢の一つとなり得るサービスです。

この記事では、請求書立替払いサービスの口コミ・評判をはじめ、仕組みやメリット、他の資金調達方法との違い、申し込みの流れまで詳しく解説します。「今すぐ支払いをどうにかしたい」経営者の方は、ぜひ参考にしてください。![]()

請求書立替払いサービスとは?仕組みと特徴をわかりやすく解説

請求書立替払いサービスとは、取引先へ支払う予定の請求書を第三者が一時的に立て替え、その後利用者がクレジットカードで支払う仕組みのサービスです。

売掛金の入金よりも先に支払い期日が来てしまう場合や、急な仕入れ・外注費の支払いが発生した場合でも、資金の流れを調整できるのが大きな特徴です。

ここでは、請求書立替払いサービスの基本的な仕組みと、他の資金調達方法との違いをわかりやすく解説します。

支払いを最大60日後まで延長できる仕組み

請求書立替払いサービスの最大の特徴は、支払期日を最大60日後まで延ばせる点です。

通常であれば、請求書に記載された期日までに銀行振込などで支払いを行います。しかし、このサービスを利用すると、立替会社が取引先へ先に振込を行い、その後利用者はクレジットカードで支払います。

つまり、実際の資金の引き落としはカードの締日・支払日に準じるため、支払いタイミングを後ろにずらすことが可能になります。

- 取引先への振込は立替会社が実施

- 利用者はクレジットカードで後日支払い

- 実質的に資金の引き落としを延長できる

- 最短当日の振込にも対応

「資金を調達する」のではなく、「支払いの時期をコントロールする」仕組みである点が特徴です。

借入ではないため金融契約が不要

請求書立替払いサービスは、銀行融資やビジネスローンとは異なり、借入ではありません。

融資の場合は、金銭消費貸借契約を結び、利息を支払いながら返済していく形になります。一方でこのサービスは、あくまで支払いを立て替えてもらう仕組みであり、カード決済を活用して支払いを行います。

そのため、

- 銀行との融資契約は不要

- 担保や保証人も不要

- 借入履歴として扱われない

という特徴があります。

急な支払いに対応したいが、融資を増やしたくない法人・個人事業主にとっては、選択肢の一つになり得る仕組みです。

法人・個人事業主が対象のBtoB向けサービス

請求書立替払いサービスの対象は、法人および個人事業主です。

一般消費者向けの後払いサービスとは異なり、事業として請求書の支払いが発生していることが前提となります。飲食店や美容サロン、小売業、建設業、IT受託業など、BtoBの支払いが多い業種で活用されています。

- 仕入れ代金の支払いが先行する業種

- 売掛金の入金サイトが長い事業

- 繁忙期前に仕入れが増える業態

- 急な設備投資や外注費が発生するケース

こうした事業環境において、支払い期日の調整はキャッシュフロー改善の重要なポイントになります。 請求書立替払いサービスは、資金繰りを根本的に変えるサービスではありません。しかし、入金と支払いのズレを一時的に埋める手段として、実務的に活用できる仕組みと言えるでしょう。

請求書立替払いサービスの口コミ・評判を徹底調査

請求書立替払いサービスは、支払いを最大60日延長できる仕組みとして注目されていますが、実際の利用者はどのように感じているのでしょうか。

ここでは、事業者目線で見た良い口コミ・気になる口コミを整理し、総合的な評価をまとめました。導入を検討している法人・個人事業主の方は、判断材料の一つとして参考にしてみてください。

良い口コミ・評判

- 支払いサイトを延ばせるので資金繰りが安定した

売掛金の入金前に支払いが重なるタイミングでも、資金の流れを調整できる点が評価されています。特に入金サイトが長い業種では助かるという声が多く見られます。 - 借入ではないので心理的ハードルが低い

銀行融資やビジネスローンと違い、借金を増やす感覚がないため利用しやすいという意見があります。資金調達というより“支払い調整”として使える点が安心材料になっているようです。 - 最短当日で振込対応してもらえるのが助かる

急な仕入れや外注費の支払いが発生した場合でもスピード対応できる点が高評価。期日直前でも間に合うケースがあるのは実務面で大きなメリットです。 - クレジットカード決済にまとめられるのが便利

支払いをカードに集約できるため、経理処理がしやすいという声もあります。ポイント付与を含めて実質的なメリットを感じる事業者もいるようです。

気になる口コミ・注意点

- 手数料がかかるため頻繁には使いづらい

立替金額に対して一定の利用料が発生するため、常用ではなく一時的な資金調整として使う人が多い傾向です。 - クレジットカードの利用枠が必要になる

当然ながらカード決済を利用するため、利用可能枠に余裕がないと使えない点はデメリットといえます。 - 審査があるため誰でも必ず使えるわけではない

法人・個人事業主向けサービスのため、一定の審査があります。事業実態が不明確な場合は利用できない可能性があります。

総評|支払い調整を目的とする事業者には有力な選択肢

請求書立替払いサービスの口コミを総合すると、「資金を増やすサービス」ではなく、「支払いタイミングを調整するサービス」として評価されていることが分かります。

頻繁に利用するというよりも、

- 売掛金の入金が遅れているとき

- 急な仕入れや外注費が発生したとき

- 銀行融資を増やしたくないとき

こうした場面で活用するケースが多いようです。

手数料やカード枠の制約はあるものの、借入をせずに支払いを延長できる仕組みは、資金繰りの選択肢として一定の支持を得ています。

次のパートでは、なぜこのサービスが選ばれているのか、具体的な強みをさらに詳しく解説していきます。

\最短当日振込に対応/

なぜ選ばれる?請求書立替払いサービスの強みを徹底解説

請求書立替払いサービスが支持されている理由は、「ただ支払いを延ばせる」だけではありません。

スピード・手軽さ・安心感の3つが揃っている点が、法人・個人事業主に選ばれている大きな理由です。

ここでは、具体的な強みを整理していきます。

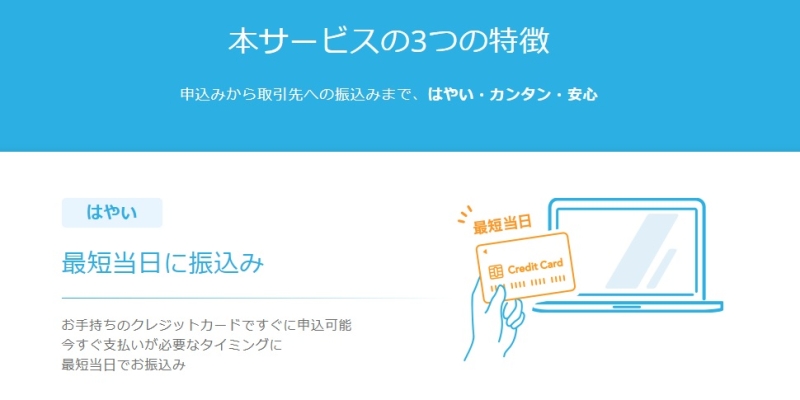

最短当日に振込対応できるスピード感

資金繰りにおいて最も怖いのは、「時間がない」ことです。

支払い期日が迫っている状況では、審査や手続きに数日かかるだけでも致命的になることがあります。

請求書立替払いサービスは、条件が整えば最短当日に振込対応が可能です。

- 急な支払いにも対応できるスピード

外注費や仕入れ費用など、突然発生する支払いにも間に合わせやすいのが大きなメリットです。 - 期日直前でも利用しやすい仕組み

銀行融資のような長い審査プロセスがなく、比較的スムーズに手続きが進みます。 - オンライン完結で手続きが早い

書類の郵送や対面契約が不要なため、物理的なタイムロスがありません。

スピードは資金繰りにおいて非常に重要な要素です。

「今すぐ支払わなければならない」という状況で選ばれている理由がここにあります。

2ステップで申し込み完了のシンプル設計

請求書立替払いサービスは、複雑な申込フローがない点も特徴です。

事業者にとって、時間はコストです。

手続きが煩雑だと、それだけで利用のハードルが上がります。

このサービスは、必要情報の入力とカード情報の登録を中心に、オンラインで完結します。

- カンタン2ステップで申込完了

煩雑な書類提出が不要で、操作もシンプルです。 - 取引先への事前連絡が不要

立替利用について、都度説明する必要がないため実務が止まりません。 - 経理処理がシンプル

支払いをカードにまとめることで、管理がしやすくなります。

「忙しい経営者でも使いやすい」設計になっている点は、実務面で非常に大きな強みといえます。

振込依頼人名を自由に設定できる安心感

BtoB取引では、振込名義が変わることに不安を感じるケースもあります。

請求書立替払いサービスでは、振込依頼人名を自由に設定できるため、取引先に違和感を与えずに利用できる仕組みになっています。

- 通常の取引と同じ名義で振込可能

取引先との関係性を維持しやすい設計です。 - 資金繰りの事情を知られにくい

外部サービスの利用を必要以上に意識されることがありません。 - BtoB取引に配慮した仕様

事業者向けサービスとしての安心感があります。

資金繰りの調整は、あくまで内部の経営判断です。

取引先との信頼関係を崩さずに活用できる点は、多くの法人・個人事業主にとって重要なポイントです。

このように、

- スピード

- 手軽さ

- 取引先への配慮

という3つの強みが揃っていることが、請求書立替払いサービスが選ばれている理由です。 次のパートでは、ファクタリングや融資など他の資金調達方法との違いを比較しながら、どのような場面でこのサービスが有効なのかを整理していきます。

ファクタリングや融資との違いは?請求書立替払いサービスと他の資金調達方法を比較

資金繰りに悩んだとき、選択肢は一つではありません。

代表的なのは、

- ファクタリング

- 銀行融資・ビジネスローン

- カードローン

そして今回の「請求書立替払いサービス」です。

それぞれ仕組みが異なるため、自社の状況に合った選択をすることが重要です。ここでは、違いを整理していきます。

ファクタリングとの違い

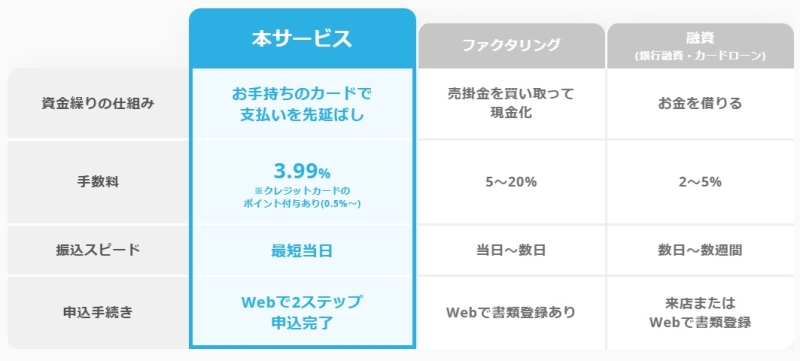

ファクタリングは、売掛金を買い取ってもらい、入金前に現金化する仕組みです。

一方、請求書立替払いサービスは、支払う側の請求書を立て替えてもらい、支払いタイミングを延ばす仕組みです。

大きな違いは「資金の増やし方」にあります。

- ファクタリングは売掛金を現金化する

入金予定の売掛金を早期に現金へ変える方法です。 - 請求書立替払いサービスは支払いを後ろにずらす

売上を増やすのではなく、キャッシュアウトのタイミングを調整します。 - 手数料の目安が異なる

ファクタリングは5%〜20%程度になるケースもありますが、請求書立替払いサービスは3.99%と比較的シンプルです。 - 取引先への影響

ファクタリングでは売掛先への通知が発生する場合がありますが、請求書立替払いサービスは振込名義を設定できるため取引先への影響を抑えやすい特徴があります。

売掛金を早期に現金化したい場合はファクタリング、

支払いのタイミングを調整したい場合は立替払い、という住み分けができます。

銀行融資・ビジネスローンとの違い

銀行融資やビジネスローンは、いわゆる「借入」です。

まとまった資金を調達できる一方で、審査や契約、返済計画が伴います。

請求書立替払いサービスとの違いは以下の通りです。

- 融資はお金を借りる

金銭消費貸借契約を結び、元本と利息を返済します。 - 立替払いは借入ではない

支払いを一時的に立て替えてもらい、カード決済で精算します。 - 審査内容が異なる

銀行融資は事業計画や財務状況を詳しく確認されるケースが一般的です。 - スピード感が違う

融資は数日〜数週間かかることもありますが、立替払いは条件次第で最短当日振込も可能です。

融資は「事業拡大のための資金確保」に向いていますが、

請求書立替払いサービスは「一時的な支払い調整」に向いているといえます。

どんな場面で請求書立替払いサービスが向いているか

比較を踏まえると、請求書立替払いサービスが適しているのは以下のようなケースです。

- 売掛金の入金までのつなぎ資金が必要なとき

- 急な仕入れや外注費の支払いが発生したとき

- 銀行融資を増やしたくないとき

- 取引先に知られずに資金調整したいとき

- 短期的にキャッシュフローを改善したいとき

逆に、

- 長期的な設備投資

- 大規模な資金調達

- 事業拡大のための資本確保

といった目的であれば、融資のほうが適している場合もあります。

請求書立替払いサービスは、「大きな資金調達」ではなく、「今月・来月の支払いをどう乗り切るか」という現実的な経営判断に寄り添うサービスです。

資金繰りの選択肢を複数持っておくことは、経営リスクの分散につながります。

その中の一つとして、立替払いという方法を検討する価値は十分にあるでしょう。

次のパートでは、実際にどのような法人・個人事業主に向いているのか、具体的な活用シーンを解説していきます。

\ファクタリング以外の選択肢/

どんな法人・個人事業主に向いている?請求書立替払いサービスの活用シーン

請求書立替払いサービスは、すべての事業者にとって必須のサービスというわけではありません。

しかし、「入金と支払いのタイミングがズレる」という構造を抱える業種にとっては、非常に実務的な選択肢になります。

ここでは、具体的にどのような法人・個人事業主に向いているのかを整理します。

売掛金の入金サイトが長い業種

BtoB取引では、入金サイトが30日〜60日、場合によっては90日になることもあります。

一方で、仕入れや外注費の支払いはそれより早いケースが多く、資金が先に出ていく構造になりがちです。

特に向いている業種の例としては、

- 建設業・内装業

- IT受託・制作会社

- 広告代理店

- 卸売業

- 法人向けサービス業

などが挙げられます。

「売上は立っているのに、手元資金が一時的に足りない」

こうした状況で、支払い期日を延ばせることはキャッシュフロー改善に直結します。

繁忙期や仕入れ増加タイミング

事業には波があります。

繁忙期前は仕入れが増え、外注費も増加し、広告費もかかることがあります。しかし、売上の入金はその後になるケースが多いのが現実です。

このようなタイミングでは、

- 一時的に支払いが集中する

- 月末にキャッシュが不足しやすい

- 仕入れを抑えると機会損失になる

といった課題が発生します。

請求書立替払いサービスは、こうした“短期的な山”をならす役割を果たします。

常時利用するというよりも、

「今月だけ調整したい」

「繁忙期前の仕入れを乗り切りたい」

というケースに向いています。

銀行融資を増やしたくない事業者

銀行融資は重要な資金調達手段ですが、枠を使い切ることに抵抗を感じる経営者も少なくありません。

- 将来の設備投資のために融資枠を残しておきたい

- 追加借入は慎重に判断したい

- 借入件数を増やしたくない

こうした考えを持つ法人・個人事業主にとって、借入ではない立替払いは一つの選択肢になります。

もちろん手数料は発生しますが、「借入を増やさずに支払いを調整できる」点は経営戦略上のメリットといえます。

スピードを重視する経営者

資金繰りはスピードが命です。

銀行融資の審査を待っている間に、支払い期日が来てしまうこともあります。

- 急な設備修繕費

- 突発的な外注費

- 予想外の在庫補充

こうしたケースでは、「すぐに対応できるかどうか」が重要です。

請求書立替払いサービスは、オンライン完結型で手続きが比較的シンプルなため、スピード重視の経営者に適しています。

逆に向いていないケース

公平に見ると、すべての事業者に適しているわけではありません。

- 長期的な大規模投資が目的

- 手数料を極力抑えたい

- カード利用枠に余裕がない

- 安定的に十分なキャッシュを確保できている

こうした場合は、他の資金調達手段の方が適していることもあります。

請求書立替払いサービスは、「困ったら使う最後の手段」というよりも、「資金繰りを柔軟にする選択肢の一つ」として考えるのが現実的です。

入金と支払いのズレをコントロールできるかどうかは、経営の安定性に直結します。

次のパートでは、実際にどのような流れで利用できるのか、具体的な申し込み方法と審査通過までの流れを解説していきます。

請求書立替払いサービスの申し込み方法|新規登録から審査通過までの流れ

請求書立替払いサービスは、オンラインで完結する仕組みになっています。

複雑な書類提出や来店手続きはなく、スマホやパソコンから申し込み可能です。ここでは、実際の流れをステップごとに解説します。

STEP1:ログイン・基本情報の入力

まずは公式サイトから新規登録を行い、立替を希望する請求書の情報を入力します。

入力する主な内容は、

- 振込先情報(取引先口座)

- 立替希望金額

- クレジットカード情報

- 事業者情報

などです。

画面に沿って進めるだけなので、特別な専門知識は必要ありません。

ここで重要なのは、事業としての利用が前提であることです。法人または個人事業主としての実態が確認できる内容を正確に入力することが、審査通過への第一歩になります。

STEP2:内容確認・申し込み完了

入力内容を確認し、問題がなければ申し込み完了となります。

- 書類郵送は不要

- 対面契約なし

- オンラインで完結

手続きは比較的シンプルで、忙しい経営者でも進めやすい設計になっています。

申し込み後は、所定の審査が行われます。

審査通過後の流れ

審査に通過すると、立替処理が実行され、取引先へ振込が行われます。

審査および手続き完了後、条件が整っていれば最短当日の振込に対応しています。

ここで押さえておきたいポイントは以下の通りです。

- クレジットカードの利用可能枠が必要

- 立替金額に対して所定の手数料が発生

- 法人・個人事業主が対象

審査はありますが、融資のように長期間かかるものではありません。

「急ぎで支払いを調整したい」場面でも検討しやすい仕組みです。

申し込み前に確認しておきたいこと

スムーズに審査を通過するために、事前に確認しておきたい点もあります。

- 事業実態が明確であること

- 登録情報に不備がないこと

- カード利用枠に余裕があること

- 実在する取引先への支払いであること

これらを満たしていれば、手続き自体は難しいものではありません。

請求書立替払いサービスは、「今月の支払いをどう乗り切るか」という現実的な課題に対する一つの選択肢です。

次のパートでは、ここまでの内容を踏まえ、どのような法人にとって有力な選択肢となるのかをまとめていきます。

\まずは審査内容を確認/

請求書立替払いサービスは支払い延長を検討する法人に有力な選択肢

ここまで、請求書立替払いサービスの仕組みや口コミ・評判、他の資金調達方法との違い、申し込みの流れまで解説してきました。

改めて整理すると、このサービスは「お金を増やす」のではなく、支払いのタイミングを調整できる仕組みです。

売掛金の入金前に支払いが集中する場合や、繁忙期前に仕入れが増えるタイミングなど、資金の流れが一時的に苦しくなる場面は少なくありません。

そのようなときに、

- 借入を増やさずに対応したい

- 銀行融資の枠は温存したい

- できるだけ早く支払いを完了させたい

と考える法人・個人事業主にとって、請求書立替払いサービスは現実的な選択肢の一つになります。

資金繰りの「保険」として考える

請求書立替払いサービスは、常に使うものというよりも、「いざというときの備え」として考えるのが自然です。

資金繰りの選択肢を複数持っておくことは、経営の安定につながります。

急な支払いが発生したとき、売掛金の入金が遅れたとき、キャッシュフローに一時的なズレが生じたとき――。

そうした場面で「延ばせる」という選択肢があることは、大きな安心材料になります。

もし今、支払い期日が迫っている、あるいは将来的な資金繰りに不安を感じているのであれば、一度仕組みを確認してみる価値はあるでしょう。

無理に利用する必要はありませんが、知っているかどうかで判断の幅は大きく変わります。

まずは詳細をチェックし、自社に合った使い方ができるか検討してみてはいかがでしょうか。

\資金繰りの選択肢を確認/